Private Krankenversicherung

Die Alternative zur GKV

Die Private Krankenversicherung (PKV) bietet dir als Selbstständigem, Beamten (hier gilt die Beamtenöffnungsaktion als Erleichterung) oder Angestellten eine alternative Form der Krankenversicherung.

Sie verspricht individuelle Tarife und eine deutlich breitere Palette an Leistungen im Vergleich zur GKV. Allerdings kann sich nicht jeder privat versichern: Beim Antrag wird dein Gesundheitszustand geprüft, was unter Umständen zu einem Risikozuschlag führen kann.

Wir begleiten dich in unserer unabhängigen Beratung durch diesen Prozess, damit du die bestmögliche medizinische Versorgung erhältst.

Beitragserhöhung der GKV

Quelle: Sparteninfo Private Krankenversicherung, Deutscher Maklerverbund

Leistungen im Fokus

Keine Budgetierung – keine Wartezeiten

In der PKV erhältst du die vertraglich vereinbarten Leistungen – eine Regelversorgung wie in der GKV gibt es hier nicht. Das bedeutet: Für Ärzte, Krankenhäuser, Medikamente und Zahnbehandlungen gibt es keine Budgetierung.

Dadurch wird der Arzt für jede Behandlung optimal vergütet, was sich in der Behandlungsqualität und der Terminvergabe widerspiegelt.

Du erhältst die Rechnung direkt und reichst diese bei deiner PKV ein. Im Gegensatz dazu wird die GKV mit Fallpauschalen abgerechnet, was in vollen Praxen oft zu langen Wartezeiten führt – ein entscheidender Nachteil im Krankheitsfall.

Wir prüfen in unserer unabhängigen Beratung genau, welche Leistungsinhalte für deinen (ggf. mobilen) Lebensstil unverzichtbar sind.

Maximale Flexibilität

Jobwechsel & Anwartschaft

Die PKV bietet große Flexibilität, auch wenn du deine Lebenssituation änderst.

Wir helfen dir, deinen Gesundheitszustand "einzufrieren", falls du vorübergehend finanzielle Engpässe hast oder in die GKV wechseln musst. Hierbei unterscheiden wir:

-

Die Kleine Anwartschaft friert nur deinen Gesundheitszustand ein.

-

Die Große Anwartschaft friert deinen Gesundheitszustand und dein Alter ein.

Wichtig: Der Wechsel von der PKV in die GKV ist nach dem 56. Lebensjahr nur noch sehr eingeschränkt möglich, und auch davor ist er oft nicht einfach.

Eine Anwartschaft ist daher die beste Option, um dir die Möglichkeit zu bewahren, jederzeit zu deinem alten PKV-Schutz zurückzukehren, ohne neue Gesundheitsfragen beantworten zu müssen.

Elternzeit: Der Beitrag muss während der Elternzeit gezahlt werden, allerdings bieten manche Tarife günstige Konditionen.

Beitragsentlastungstarif

Quelle: Sparteninfo Private Krankenversicherung, Deutscher Maklerverbund

Clevere Beitragsreduktion im Alter

Die aktiven & passiven Hebel

Jeder PKV-Versicherte sollte sich zusammen mit seinem Versicherungsmakler Gedanken über die Beitragsfinanzierung im Alter machen.

Es gibt passive (automatische) und aktive Hebel:

-

Passiv entfallen Zuschläge und der Krankentagegeld-Tarif zum Rentenbeginn.

-

Aktiv kannst du durch einen Beitragsentlastungstarif vorsorgen.

Dieser wird oft vom Arbeitgeber mit 50 Prozent bezuschusst und bietet eine steuerfreie Entlastung zum Rentenbeginn.

Eine ausführliche und unabhängige Beratung ist hier zwingend notwendig, da ein Fehler in der Kalkulation im Alter kaum korrigierbar ist. Wir entwickeln dein individuelles Konzept – persönlich und papierlos.

Vorteile als Privatversicherter auf einen Blick

Individuelle Leistungen | Keine Regelversorgung, sondern Leistungen nach individuellem Vertrag.

Qualität der Medizin | Zugang zu hochwertigen Behandlungen und kurzfristigeren Terminen.

Langfristige Stabilität | Beitragsstabilität durch die Demografierücklage und Altersrückstellungen.

Flexibilität | Optionen wie Anwartschaft ermöglichen den Gesundheitszustand einzufrieren.

Beitragsentlastung | Möglichkeit, die Beiträge im Rentenalter aktiv zu senken.

Langfristig vorsorgen

PKV ist stabiler

Der Beitrag zur PKV hängt nicht vom Einkommen ab, sondern von deinem Gesundheitszustand bei Antragstellung, deinem Alter und den gewählten Leistungen.

Familienmitglieder können nicht kostenlos mitversichert werden.

Die Beiträge in beiden Systemen (GKV und PKV) steigen ähnlich der Inflation. Die PKV ist hier jedoch Beitrags-stabiler.

Das liegt an der sogenannten Demografierücklage:

Diese Altersrückstellung wird seit dem Jahr 2000 gebildet, um die Beiträge im Alter zu stabilisieren. Im Gegensatz zur GKV verfügt die PKV über eine substantielle Rücklage, die eine langfristige Kalkulation ermöglicht.

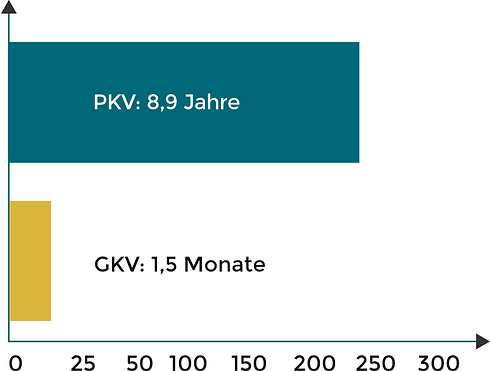

Rücklagen würde so lange reichen:

Quelle: Sparteninfo PKV, Deutscher Maklerverbund - Rücklagen in MDR/EUR, Stand 31.12.2016, Quelle GDV)